Govedina i teletina (EU): cene visoko, proizvodnja niže

U EU je tokom 2025. (zaključno s julom) broj zaklanih grla i tonaža goveđeg mesa pao, dok su cene zaklanih trupova ostale znatno iznad prošlogodišnjih. U odnosu na 2024, broj zaklanih grla -4,6%, a proizvodnja merena u tonama -3,0%. Istovremeno su prosečne cene R3 kategorija (mlade jedinke/volovi/ždrebad) u rangu ~690–730 €/100 kg cwe, što je ~+30–40% više nego lane, zavisno od kategorije i tržišta.

Na strani stada, junskim popisom vidi se pad ukupnog goveđeg fonda u većini velikih proizvođača (Francuska, Nemačka, Irska, Holandija, Poljska), dok Španija beleži blagi rast u pojedinim kategorijama. Krave (ukupno i mlečnog smera) nastavljaju trend smanjenja, što daje srednjoročni „bias“ ka tesnijoj ponudi.

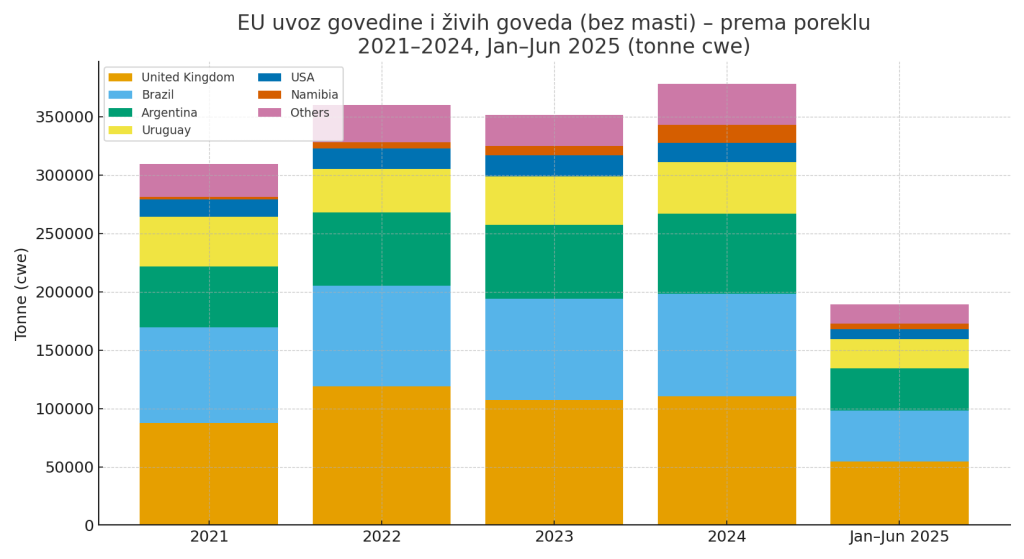

Trgovina (govedina)

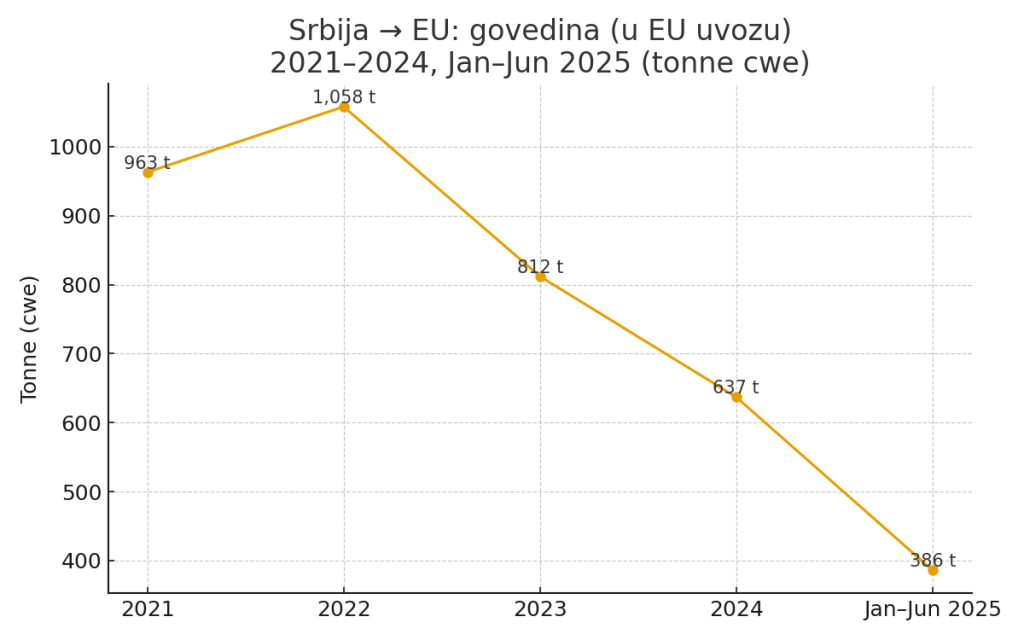

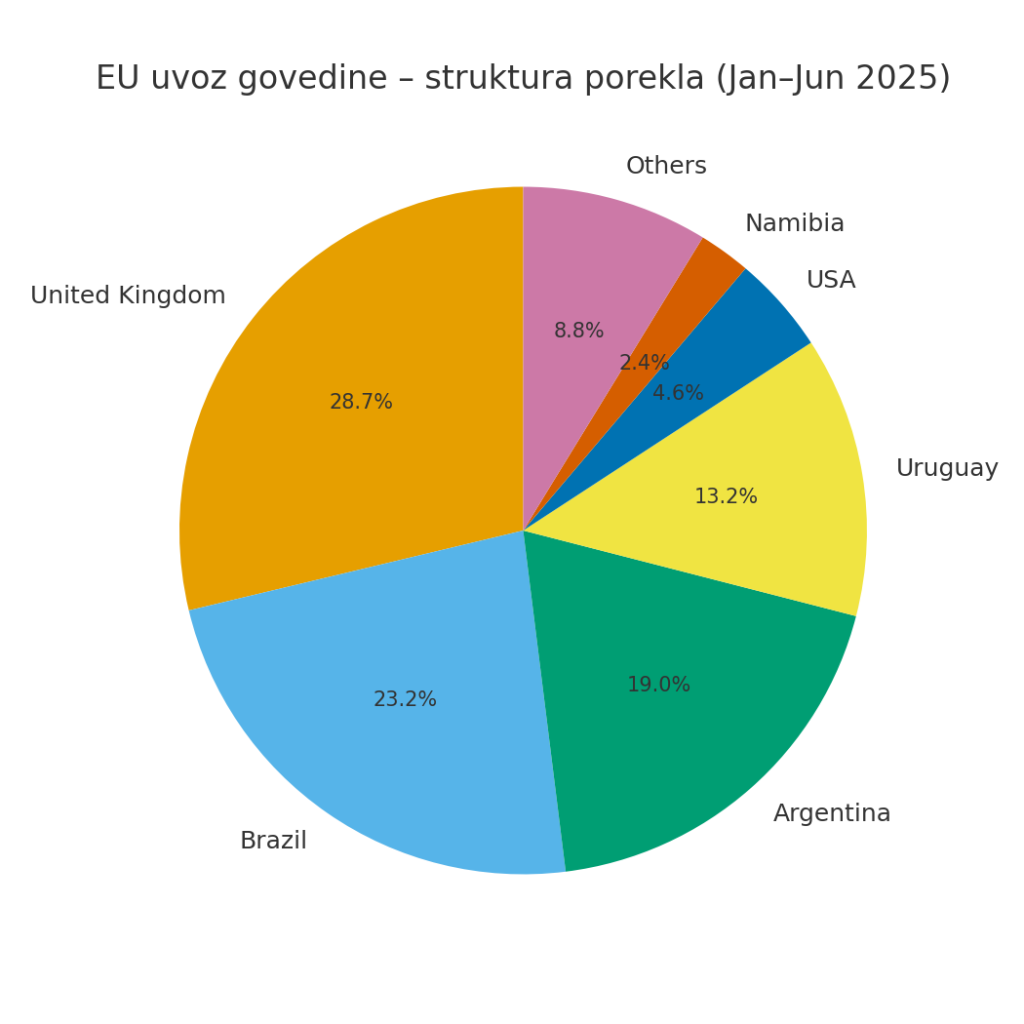

EU i dalje najviše izvozi prema Ujedinjenom Kraljevstvu, uz zapažene tokove ka Turskoj i tržištima severne Afrike i Bliskog istoka; u regionu Zapadnog Balkana prisutni su Bosna i Hercegovina i Kosovo, a u segmentu živih grla na listi partnera pojavljuje se i Srbija. Sve skupa, prvih šest meseci 2025. prate niže ukupne izvozne količine u odnosu na prethodnu godinu, uz „mix“ destinacija i veće vrednosti ka tržištima s premijom.

Poruka za farmere/klanice: kratkoročno je verovatniji scenario čvrstih cena uz oprez zbog potrošnje; dugoročno, pad stada i slabija ponuda nose rizik daljeg „podupiranja“ cene, posebno u kvalitetnim klasama.

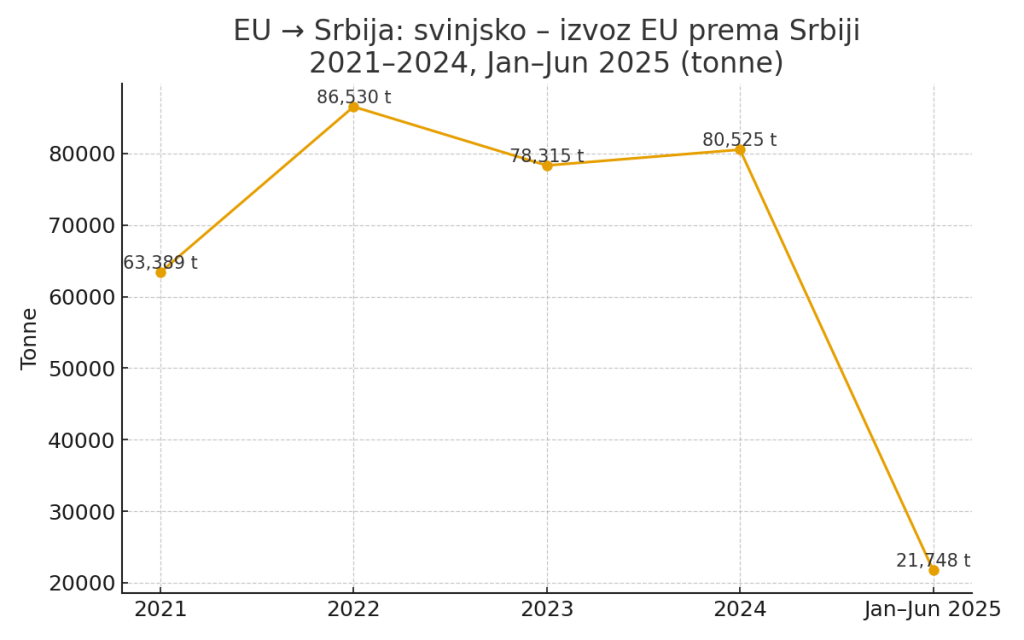

Svinjsko meso (EU): pritisak na cene, troškovna dinamika u fokusu

Za razliku od govedine, svinjsko je u 2025. u fazi „hlađenja“ cena. Prosečna EU cena zaklanih trupova (klase E&S) u 42. nedelji je ~179 €/100 kg cwe, oko 11–12% niže nego u istom periodu 2024. Cene prasadî su oko 51 €/kom, ~13% niže međugodišnje. Istovremeno, struktura stada iz junske ankete pokazuje blagu stabilizaciju ukupnog fonda (ukupno +0,5% y/y), uz pad krmača (~-3%) i mešovita kretanja po težinskim kategorijama. pig-market-situation_en

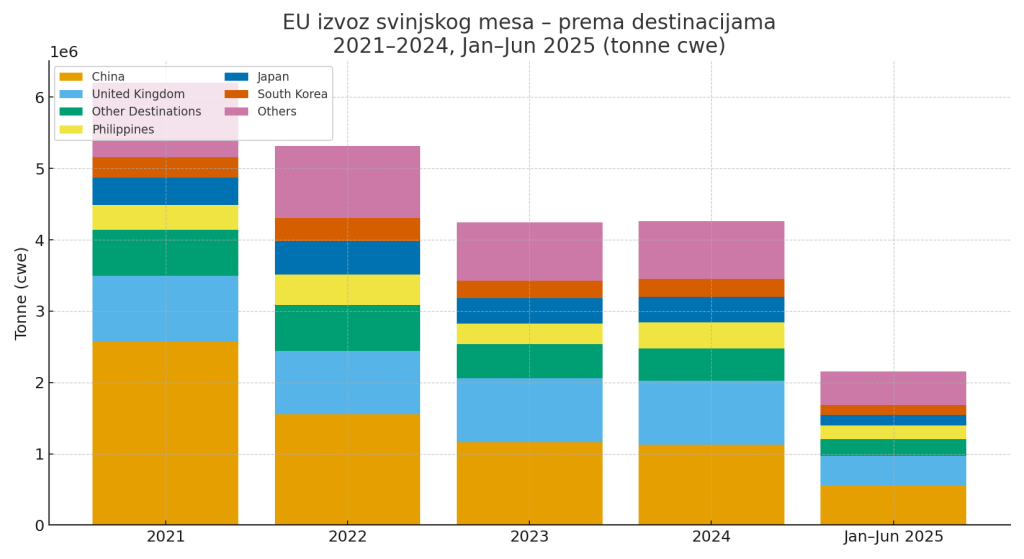

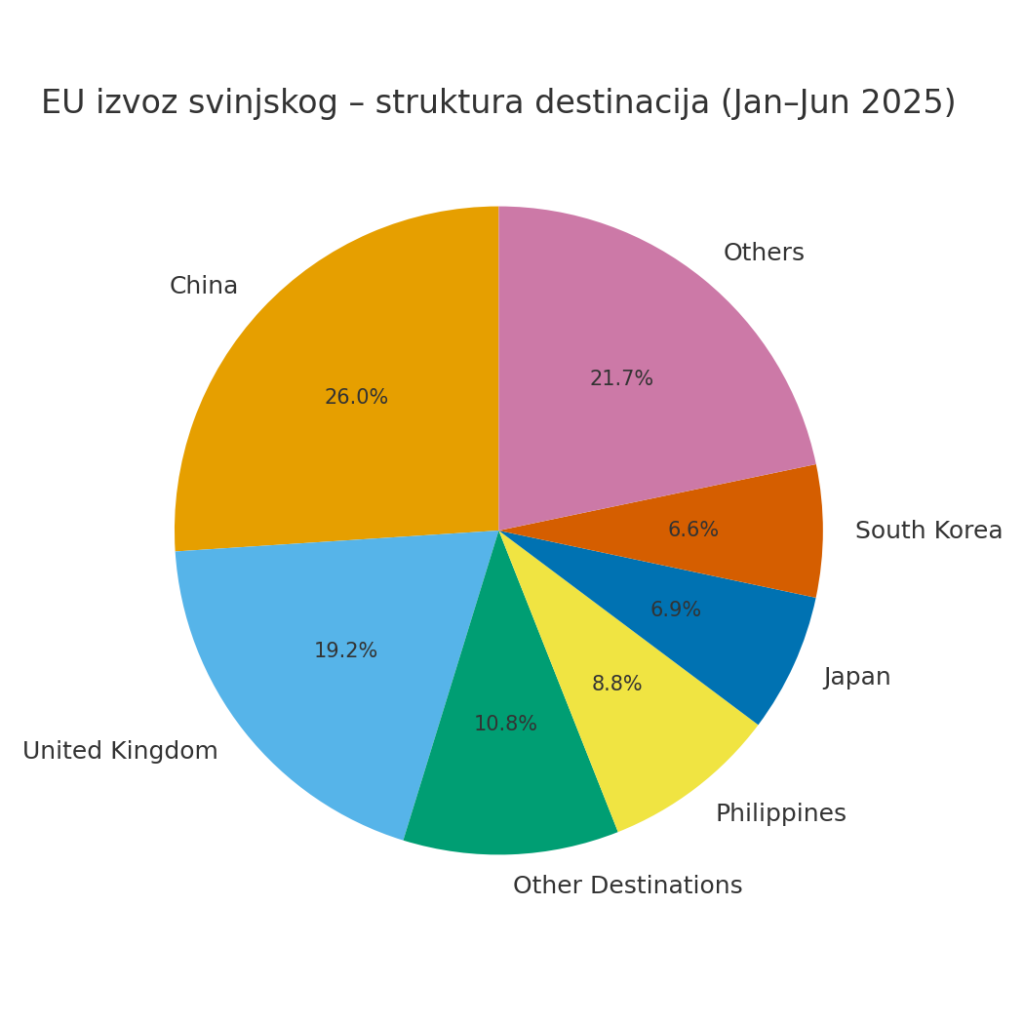

U proizvodnji, do jula 2025. većina članica beleži relativno male pozitivne ili negativne pomake u klanju grla i tonama, uz izuzetke (npr. pojedine zemlje s dvocifrenim rastom/Padom). Na strani spoljnotrgovinskog salda, EU ostaje veliki izvoznik svinjskog mesa (Kina i UK među ključnim tržištima), ali vrednosti i količine su oscilirale; uvozne količine su i dalje koncentrisane (UK, Švajcarska) i u padu naspram 2024.

Poruka za farmere/tov:

- Kratkoročno: niže cene trupova i prasadi olakšavaju ulaze, ali maržu i dalje diktiraju varijabilni troškovi (pre svega hrana i energenti). Praćenje odnosa „trošak tova vs. cena trupa“ ostaje ključno za planiranje turnusa.

- Srednjoročno: ako se pad krmača nastavi, ponuda može postati zategnutija tokom 2026, što bi postepeno stabilizovalo cene.

Šta ovo znači za Zapadni Balkan i Srbiju?

- Uvozno-izvozni kanal: EU ostaje primarni referentni bazen i za naše regione. Visoke cene govedine u EU mogu „procuriti“ ka cenama uvoznih rezova i živih grla u regionu, dok slabije svinjske cene otvaraju prostor za nešto povoljniji uvoz, ali uz volatilnu logistiku i kursne rizike.

- Strategija za proizvođače:

- Govedina: čuvati kvalitet i klasu (R3 i bolje) — tu je premija najotpornija; pametno tempirati isporuke uz monitoring sedmičnih kretanja.

- Svinje: disciplinovan tov (FCR, brzina turnusa), zakup hrane kad su cene inputa niže, hedžing ili barem „forward“ dogovori gde je moguće.

IZVOR: https://agriculture.ec.europa.eu/index_en