Dodajte Agroservis kao preporučeni izvor na Google-u i lakše pronađite naše najnovije vesti.

Hladan početak u SAD i stres za brazilsku „safrinhu“ održavaju cene žitarica u ponedeljak

Vremenski rizici su ponovo u centru trgovine žitaricama. Hladan i suv početak maja u SAD, uporna suša kod druge setve kukuruza u Brazilu (safrinha) i snažna tražnja za biogorivima pomažu da ceo kompleks ostane stabilan.

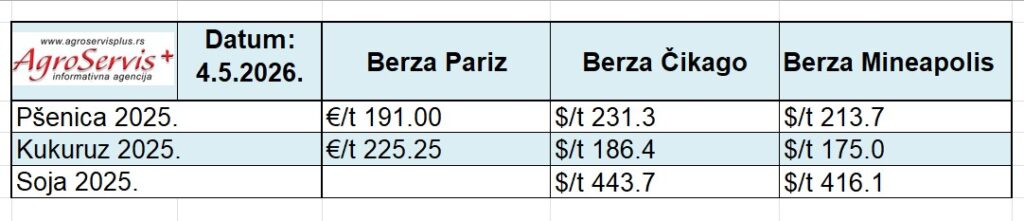

Ponedeljak u Čikagu otvoren je mešovito: pšenica blago pada nakon prošlonedeljnog rasta, kukuruz je nešto slabiji, dok su soja i proizvodi od soje u porastu. Tržište se i dalje oslanja na vremenske prilike i tražnju: ozima pšenica se suočava sa hladnim i suvim vremenom u ključnim oblastima SAD, brazilska druga setva kukuruza gubi vlagu, a tražnja za biogorivima povezanim sa sojom ostaje čvrsta.

Vremenski faktori u fokusu

Najveći kratkoročni pokretač je vremenska prognoza za SAD. Prva polovina maja biće veoma hladna i suva u ključnim poljoprivrednim oblastima, što može imati ozbiljne posledice na ozimu pšenicu. Istovremeno, u Centralnim i Južnim ravnicama mogu se očekivati obilne padavine i sneg u delovima Kolorada, uz mraz koji može oštetiti kukuruz i soju koji tek niču. To pruža podršku pšenici i drži kukuruz i soju vezanim za neizvestan prozor setve i nicanja.

Brazil je druga velika meteorološka priča. Kiša je tokom vikenda zaobišla veći deo pojasa „safrinha“ kukuruza u Parani. Iako su pljuskovi mogući kasnije tokom nedelje, očekuje se da će oslabiti kako se front bude kretao ka centralnom Brazilu. Vrelo i suvo vreme nepovoljno utiče na nalivanje zrna kukuruza u većini oblasti, što zadržava podršku cenama kukuruza.

Situacija u Evropi i tražnja

Evropa takođe signalizira rizike u proizvodnji, naročito za kukuruz. Očekuje se da će površine pod kukuruzom u Rumuniji pasti na najniži nivo u poslednjih 10 godina jer suša i visoki troškovi ulaganja odvraćaju poljoprivrednike od setve. Mađarska upozorava na ozbiljne štete u poljoprivredi nakon sušnog aprila. Ova kombinacija smanjuje izglede za ponudu i pojačava opšti „bullish“ (uzlazni) trend, čak i ako je neposredni uticaj najvidljiviji kod evropskog kukuruza i pšenice.

Što se tiče tražnje, SAD i dalje pokazuju solidnu domaću potrošnju. Podaci USDA za mart pokazuju preradu soje od 227,36 miliona bušela (rast od 9,98% u odnosu na prošlu godinu), dok je kukuruz za proizvodnju etanola dostigao 474,4 miliona bušela (rast od 4,76% međugodišnje). To drži čvrst donji prag cene kukuruza i soje, uprkos promenljivoj izvoznoj konkurenciji.

Biogoriva i logistika

Politika biogoriva ostaje jedan od najvažnijih katalizatora. Mandati EPA za 2026. i 2027. godinu zahtevaju povećanje proizvodnje biodizela na bazi biomase za više od 60%, dok industrija upozorava da trenutna sirovinska baza nije ni blizu potrebnog nivoa. Malezija od juna kreće sa proizvodnjom B15 biodizela, dok su njihove zalihe palminog ulja pale na osmomesečni minimum. Indija je smanjila uvoz palminog ulja na jednogodišnji minimum, dok je uvoz sojinog i suncokretovog ulja porastao. To pruža podršku kompleksu sojinog ulja.

Na tržištu pšenice, logistika i lokalna tražnja igraju bitnu ulogu:

- Egipat je već kupio više od milion tona pšenice od lokalnih farmera.

- Indija je nastavila izvoz pšenice posle četiri godine, ali će verovatno privući samo kupce kojima je roba hitno potrebna jer je njihova pšenica i dalje skuplja od australijske ili one iz crnomorskog regiona.

- Logistika: Nizak vodostaj Rajne primorava brodove da plove delimično natovareni, što povećava troškove transporta. Australija upozorava na najezdu miševa u zapadnim žitnim oblastima.